売上増加と税金減少を一度に実現させる、攻守一体型の田園調布税理士事務所にお任せ下さい。

サービスのお問合せ・プランのご相談フリーダイヤル。

月~土 9:00~21:00。つながらない場合は再度おかけください。

税理士が不在となってしまったので、申告をしていない

気が付いたら、申告期限を過ぎてしまった

銀行から、未申告の申告書の提出を迫られた

申告期限まで1か月を切ってしまった

通常業務が忙しく、期限後申告となってしまった

税務署からおたずね・指導が来た

急なスケジュールのため、いつもの税理士に断られた

絶対に延滞税などのペナルティをつけたくない

最短1日で申告ができる!

どうして最短1日で申告ができるのか?

税金のプロである税理士といえど、普通の税理士なら1日で決算を仕上げるのはムリです。でも、当事務所のスタッフは、精鋭揃い。

特に所長は、「電卓10段・タイピング平均400打/分」と、処理速度では日本一を自負する税理士です。

そんな当事務所だからこそ出来る、日本随一のプランです。

資料は必ずご用意下さい。

処理が速くとも、資料がないとそもそも決算・申告作業は完了しません。会計関係に関する資料は、必ず当日までに完備させて下さい。

【基本的にご用意頂く書類】

■ 会社名義の預金通帳。

■ 売掛金となる請求書、買掛金となる請求書etc。

■ 設備投資などがあった場合の、購入に関する資料。

■ 不動産の賃貸借契約書。

■ 法人の登記簿・定款。

■ 税務署・自治体から送られてきた確定申告パンフレット。

■ 最新2期分の決算報告書・確定申告書。

■ 最新1期分の総勘定元帳・固定資産台帳。

■ その他・状況に応じてその場で資料の手配をお願い致します。

超速確定申告プランのご依頼ケース

新潟県長岡市 飲食店業の法人様

■ご依頼内容本業がかなり不調であったため申告を5年に渡って実施していなかった。今般、コロナに関して休業協力金の申請をしようとしたが、長岡市のルールで、決算書の添付が必要となった。

協力金の申請にあたっては絶対に添付しないと申請ができないと事務局に言われ、20日後に迫る申請期限までに5年分申告を完了して貰いたいとご依頼がありました。

■納期

5年分を7日で。

東京都 建設業の法人様

■ご依頼内容今まで付き合っていた税理士が急逝してしまい、税理士探しをしようと思っていたのだが、ナァナァになって5年。

さすがにまずいと思って税務署に行ったが、1年分だけは計算をしてくれた。

残りの4年分はさすがに税理士を探してやって貰いなさいと言われ、途方に暮れていたところ建設業許認可の期限が1か月を切っていることに気付いた。

建設業の更新許認可には決算書が必須なので、急遽依頼がありました。

■納期

4年分を10日で。

長野県 飲食店(3店舗)の法人様

■ご依頼内容今までの税理士に例年通り1年分の経理資料を送ったのだが、申告期限がとっくに終わった3か月後に一式いきなり返された。

そうこうしているうちに、新型コロナウイルスの影響によって経営に陰りが見られたため、コロナ融資やコロナ関連の助成金を受けようと思った。

ただ融資も助成金も当然決算をやっていないとまず話にならないので、当事務所へご依頼がありました。

■納期

1年分を5日で。

東京都 建設業の法人様

■ご依頼内容自分が適当だった、というのもあり、前税理士とは疎遠になってしまった。

やろうやろうと思っていた申告も伸び伸びとなり、結局5年が経とうとしたとき唐突に税務署から連絡があった。

税務署も「早く税理士を探して申告してもらいなさい。さもなくばこちらで見込みで税金計算します」と言われてしまった。

また税金の時効の問題もあるので、大至急決算をしなければならないという環境下で当事務所へご依頼がありました。

■納期

6年分を1か月で。(税務調査による税務署との打ち合わせも含む)

大阪府 情報サービス業の法人様

■ご依頼内容現在自分が営んでいる会社を買いたいと言ってくれている人が出てきた。

売買にあたり、決算書の提示を求められたが3期分の決算を実施していない。

設立当初関与していた税理士には当たり前のように断られ、「1か月あればできます」と豪語していた

別の税理士も、決算書の提出期限の寸前になって「やはりできません」と断られ、当事務所へご依頼がありました。

■納期

3年分を1日で。

東京都 建設業の法人様(担当行政書士先生からのご依頼)

■ご依頼内容外国人が代表取締役を務める法人で、自分は社長の国内滞在ビザ申請を請け負っている。

滞在ビザの申請のため決算をしなければならないのだが、行政書士である自分であれば、会社の経理も一手に

引き受けても大丈夫だろうと安易に考えていたが、実際には全く手に負えるものではなかった。

きっちり申告期限に間に合わせないとビザ申請にも影響が及ぶということもあり、急遽ご依頼がありました。

■納期

1年分を1日で。(事実上半日。)

山梨県 建設業の法人様

■ご依頼内容今まで顧問税理士がいたが、自分がナァナァの経理をしているなど、ずさんな管理をしていたため、

縁が遠くなってしまった。

それが積もり積もって7年未申告となってしまったが、さすがにこのままではいけないと思い、別の事務所に

依頼をしたところ、「少なくとも半年はかかる」と言われてしまった。

個人的には1か月で終わらせたいと考えていて、もっと速くできる税理士はいないのか、と依頼がありました。

■納期

7年分を1か月で。

東京都 印刷業の法人様

■ご依頼内容今まで顧問税理士がいたが、料金の件でモメたことがあり、そこからどことなく頼みづらくなってしまった。

仕事も忙しく、あれよあれよと5年未申告になろうかという矢先、税務署から連絡が毎週のように入るようになった。

それでものらりくらりとやっていたが、今度は毎週税務署の担当者が会社に直接来るようになった。

このままで追徴課税などで会社の存続が危ぶまれてしまう気がして、ご依頼がありました。

■納期

5年分を1か月で。

最速確定申告プランのよくあるご質問

弊社は遠方ですが、やってくれるのでしょうか。また実際に来てくれるのでしょうか。

御社にお邪魔して作業をする・打ち合わせをするということも可能ではありますが、その場合の旅費・宿泊費などを頂戴する可能性が高いことをご承知おき頂きたいと思います。

今までのケースでは、遠方所在でも郵送・メールなどで特に問題がなく業務をすすめることができておりました

ので、絶対に来て貰わないといけない、ということもないと思います。

お金があまりないのですが申告しなければなりません。支払方法はどうなりますか?

お支払に融通は利かせたいと考えておりますが、実際に踏み倒しをした事業者がいたため(現在訴訟準備中)、現在は半分程度の手付金のお支払いをお願い致しております。

大変恐れ入りますが、資金繰りのメドが全く立っていない方についてはお断りする場合がございますのでご承知おき下さい。

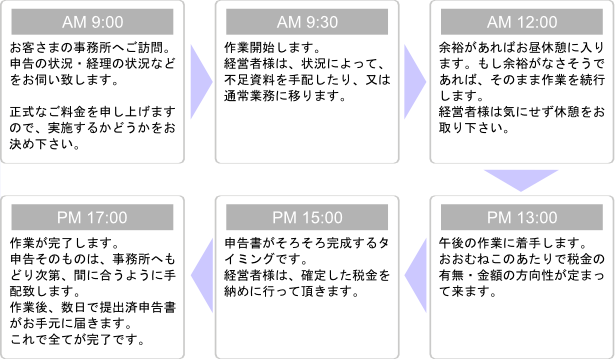

超速!確定申告サービスの流れ

法人様の確定申告のご料金(法人税・地方税)

| 売上高 | 超速決算・申告ご料金(税抜) |

| 500万円以下 | 189,000 |

| 1,000万円以下 | 227,000 |

| 2,000万円以下 | 347,000 |

| 3,000万円以下 | 384,000 |

| 5,000万円以下 | 416,000 |

| 8,000万円以下 | 448,000 |

| 1億円以下 | 485,000 |

| 2億円以下 | 523,000 |

| 3億円以下 | 555,000 |

| 5億円以下 | 693,000 |

| 10億円以下 | 1,108,000 |

| 10億円超 | 1,462,000 |

個人の確定申告のご料金(所得税)

| 売上高 | 超速決算・申告ご料金(税抜き) |

| 500万円以下 | 150,000 |

| 1,000万円以下 | 190,000 |

| 2,000万円以下 | 302,000 |

| 3,000万円以下 | 334,000 |

| 5,000万円以下 | 360,000 |

| 8,000万円以下 | 390,000 |

| 1億円以下 | 422,000 |

| 2億円以下 | 447,000 |

| 3億円以下 | 479,000 |

| 5億円以下 | 600,000 |

| 10億円以下 | 1,083,000 |

| 10億円超 | 1,260,000 |

無申告だと、こんなに怖いペナルティが!

無申告の場合、金額的なペナルティとして①と②が課せられます。①最大で20%!無申告加算税。

申告を期限内に終わらせなかったときは、無申告加算税がかかります。無申告加算税は、次の区分によって、それぞれの部分に対して各種税率が課せられます。

| 0% | (1)・(2)を同時に満たす場合 (1)期限後申告が、申告期限から1月以内に行われていること。 (2)期限内に申告をする意思がが見られる、次の両方に該当する場合 ①申告期限までに税金を納めていること ②過去5年間に、各種ペナルティを受けたことがないこと |

| 5% | 税務調査がある前に、自主的に申告書を提出したとき |

| 10% | 50万円までの税額に対しての税率 |

| 20% | 50万円を超える税額に対しての税率 |

②ずっと継続してかかってくる!延滞税。

| 年2.8% | 申告期限~2か月間。 |

| 年9.1% | 上の期間を経過した後。(平成28年の場合。) |

①+②は、意外と高い!

(例)法人税30万円・消費税50万円を3年分無申告したとき。(1)1年目

①本税 80万円。

②無申告加算税 12万円。

③延滞税 約21万円。

合計 約113万円。

(2)2年目

①本税 80万円。

②無申告加算税 12万円。

③延滞税 約14万円。

合計 約106万円。

(3)3年目

①本税 80万円。

②無申告加算税 12万円。

③延滞税 約7万円。

合計 約99万円。

ペナルティ部分だけで、78万円の納税。

③これが一番怖い?青色申告の取り消し。

通常、2年連続して無申告の場合には、青色申告の取り消しとなります。青色申告の取り消しがあったときは、過去の赤字と現在の黒字とを相殺する、「青色欠損金の繰越控除」が、一番大きな影響となります。

過去の赤字を活用することは出来ますが、青色申告でなくなった年から発生した赤字は、原則使えなくなるためです。

また、青色申告でなくなった場合には、税務署側として、「なんとなくそれっぽい根拠をつけて納税額を勝手に計算する」という推計課税という机上による税金計算をすることができるようになります。

この推計課税の場合になると、実際には赤字なんだけど、計算してみたら黒字だった、ということも可能で、それによって大幅に納税額が発生するということも考えられます。

田園調布税理士事務所では、「借金だらけなのに、何故か3億円課税された」という飲食店が存在しています。

バナースペース

田園調布税理士事務所

〒145-0073

東京都大田区北嶺町32-9

Unnoble301号室

(→地図)

フリーダイヤル:0120-834-459

(月~土 9:00~21:00)

つながらない場合には、お手数ですが再度おかけなおし頂くか、お問い合わせフォームにてご連絡下さい。